Samlingslån bäst i test 2026

Vi följer

Vi följer

Granskad av Johannes Larsson

Granskad av Johannes LarssonHar du flera lån och krediter som kostar dig mer än nödvändigt? Genom att samla dem till ett samlingslån kan du sänka din ränta och förenkla din varda...

- Jämför samlingslån med räntor från 4,50 % och hitta lägsta räntan

- Samla lån och krediter till en enda faktura per månad

- Se hur mycket du kan spara genom att baka ihop dina lån

Hitta ditt lån

Sedan 2014 har Financer hjälpt 124 684 personer att fatta bättre ekonomiska beslut.

Ditt resultat

Filters

Anpassa

Privatlån

Granskad av 62 personer

Privatlån

Granskad av 64 personer

Privatlån

Granskad av 33 personer

Annuitetslån 12 år, belopp 400 000 kr, rörlig ränta 7,99%, uppläggningskostnad 400 kr, aviavgift 20kr, ger en effektiv ränta på 8,41%. Totalt belopp att återbetala 626 457kr, fördelat på 144 återbetalningar, ger en månadskostnad på 4 348kr. Återbetalningstid 1-20 år. Maximala räntan är 23%. Räntespann mellan: 4,95% - 23%.

Privatlån

Granskad av 22 personer

Privatlån

Granskad av 39 personer

Även om vi gör vårt bästa för att hålla data uppdaterade, kan vi inte garantera den fullständiga noggrannheten på daglig basis

Jämför samlingslån och sänk din månadskostnad

Vad är samlingslån? Ett samlingslån innebär att du tar ett nytt privatlån för att betala av alla dina befintliga lån och krediter. Istället för flera räkningar varje månad får du en enda faktura med en lägre ränta.

Månadskostnaden på ett samlingslån blir nästan alltid lägre jämfört med att ha flera aktiva lån, särskilt om du har dyra kreditkortsskulder eller smslån. Med räntor från 4,50 % kan du spara tusentals kronor per år.

Vi har jämfört de bästa samlingslånen i Sverige så att du snabbt kan hitta det alternativ som passar dig.

Välj rätt återbetalningstid

Tänk på att välja en återbetalningstid som passar din ekonomiska situation. En kort återbetalningstid ger lägre totala räntekostnader, men bara om du klarar av de högre månadsbetalningarna. En längre period ger lägre månadskostnad men kostar mer totalt sett.

Bästa samlingslånet 2026

De populäraste samlingslånen bland svenska låntagare är Advisa och Lendo. Båda är låneförmedlare som jämför erbjudanden från 30-40 banker och långivare med bara en kreditupplysning.

Hos Advisa kan du samla lån upp till 600 000 kr med räntor från 4,50 %. Lendo erbjuder samlingslån upp till 800 000 kr med räntor från 4,95 %. En ansökan är aldrig bindande, så du kan se vilken ränta du får innan du bestämmer dig.

Så samlar du dina lån steg för steg

Hur fungerar samlingslån i praktiken? Att ansöka fungerar ungefär som ett vanligt privatlån. Här är processen:

1. Sammanställ dina skulder Gå igenom alla dina lån, krediter och kreditkort. Notera belopp, ränta och månadsbetalning för varje skuld.

2. Beräkna totalt lånebelopp Summan av alla skulder blir det belopp du behöver låna. Se till att inte ta ett för lågt eller för högt belopp.

3. Jämför långivare Använd en låneförmedlare som jämför erbjudanden från flera banker. Du behöver bara göra en ansökan och får flera förslag med olika räntor.

4. Välj det bästa erbjudandet Granska ränta, avgifter och villkor. Titta på den effektiva räntan, inte bara den nominella.

5. Betala av befintliga skulder När lånet betalas ut, använd pengarna för att lösa alla dina befintliga lån och krediter.

Fördelar med att samla lån

Fördelarna med att samla befintliga lån är många. Här är de viktigaste skälen till att överväga ett samlingslån.

Lägre totala räntekostnader, särskilt om du har dyra krediter eller smslån

En enda faktura per månad istället för flera, vilket minskar risken för missade betalningar

Lägre månadskostnad ger utrymme att amortera mer och bli skuldfri snabbare

Bättre överblick över din ekonomi med bara ett lån att hålla koll på

Kan förbättra din kreditvärdighet hos UC genom att ha färre aktiva lån

Nackdelar att tänka på

Ett samlingslån är inte alltid den bästa lösningen. Det finns situationer där det kan bli dyrare.

Längre återbetalningstid kan innebära högre total räntekostnad

Du behöver klara en kreditprövning, vilket inte alla gör

Risken finns att du tar nya lån och krediter efter att ha samlat de gamla

Uppläggningsavgift kan tillkomma hos vissa långivare

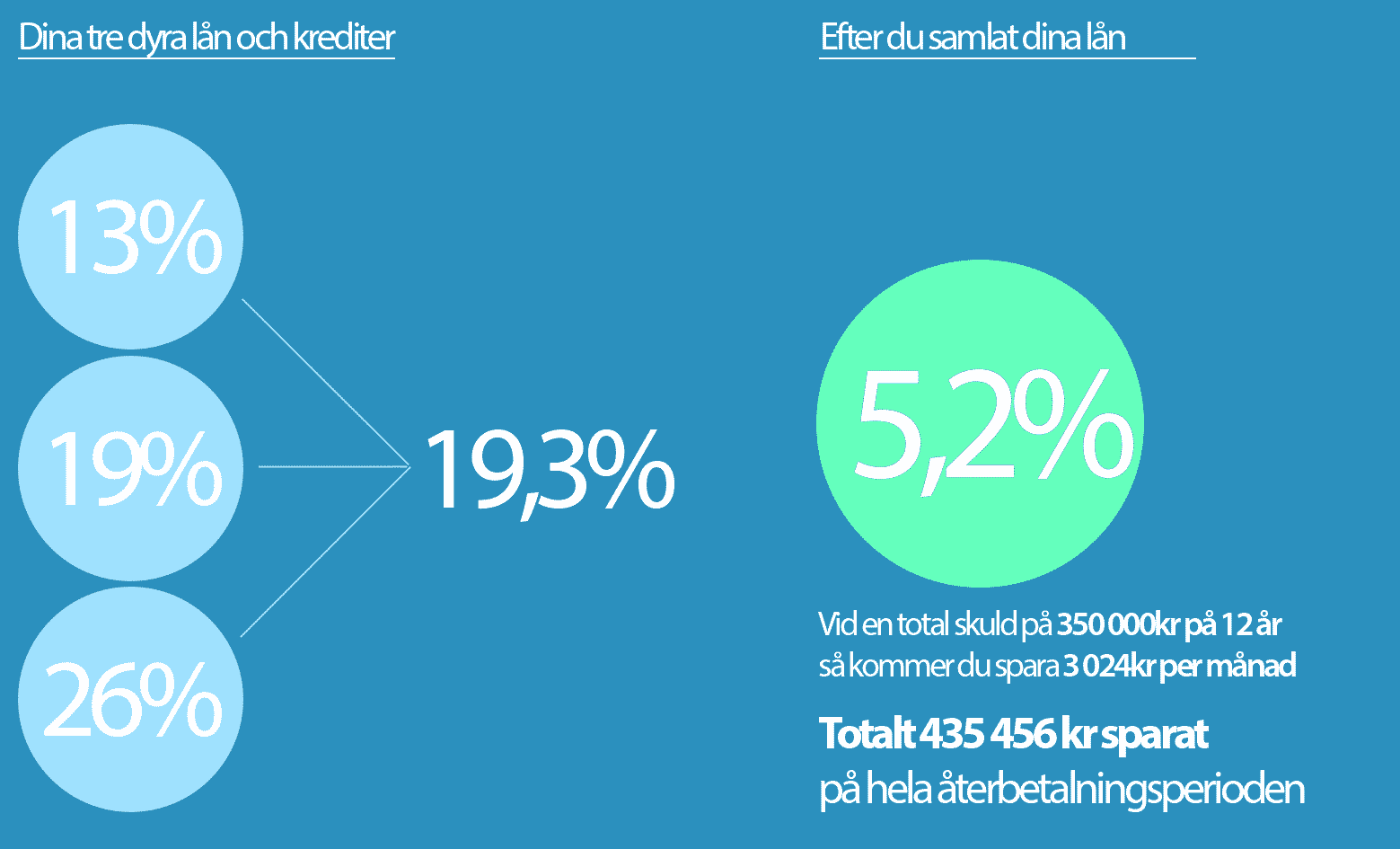

Räkneexempel: så mycket kan du spara med ett samlingslån

Säg att du har tre olika skulder: ett kreditkort med 50 000 kr till 19 % ränta, ett smslån på 20 000 kr till 25 % ränta och ett privatlån på 80 000 kr till 12 % ränta. Din totala skuld är 150 000 kr och du betalar sammanlagt runt 4 200 kr i månaden.

Om du samlar dessa till ett samlingslån på 150 000 kr med 6 % effektiv ränta och 5 års återbetalningstid blir din månadsbetalning ungefär 2 900 kr. Det är en besparing på 1 300 kr per månad, eller drygt 15 000 kr per år.

Bäst är att bli skuldfri

I de flesta fall är det smart att samla dyra lån och krediter till ett billigare lån. Men allra bäst är att bli helt skuldfri. Använd pengarna du sparar på att amortera extra och betala av skulden snabbare.

3 situationer då du bör samla dina lån

Är du osäker på om du bör samla lån och krediter? I följande situationer lönar det sig ofta:

1. Du har kreditkortsskulder som inte minskar

Kreditkort har ofta räntor runt 18-20 %. Om du bara betalar minimibeloppet varje månad kan det ta många år att bli av med skulden. Genom att baka ihop kreditkortsskulderna med ett samlingslån kan du sänka räntan till under 10 % och faktiskt betala av skulden.

2. Du har flera dyra smslån eller privatlån

Smslån med effektiva räntor över 30 % är hanterbart på kort sikt, men blir dyrt om du inte betalar tillbaka snabbt. Med ett samlingslån kan du slå ihop dessa och få ner räntan med 15-25 procentenheter.

3. Du har en blandning av lån och krediter

Om du har både smslån, kreditkort och privatlån kan du ofta sänka din totala månadskostnad med 30-50 % genom att samla allt till ett lån.

Krediter har högre ränta än privatlån

Krediter har oftast en betydligt högre ränta än ett privatlån. Räntan på kreditkort brukar ligga runt 18-20 % medan ett privatlån kan ge dig en ränta på runt 5-8 %.

Tips för att samla lån till bäst ränta

Vill du samla lån till bäst ränta? Räntan du erbjuds beror på din kreditvärdighet, inkomst och lånebelopp. Här är några konkreta tips för att få bästa möjliga ränta.

Jämför via en låneförmedlare som skickar din ansökan till flera banker samtidigt

Ansök med en medsökande om möjligt, det ger ofta lägre ränta

Se till att din kreditvärdighet hos UC är så hög som möjligt innan du ansöker

Välj rätt återbetalningstid. Kortare tid ger lägre total kostnad

Undvik att göra för många kreditupplysningar hos UC. Varje förfrågan registreras i 12 månader

Om din ansökan om samlingslån blir nekad

Ibland kan banken neka din ansökan om samlingslån. Det händer om din kreditvärdighet är för låg, din inkomst inte räcker eller om du har aktiva betalningsanmärkningar.

Om du blir nekad kan du:

Ansöka hos en annan låneförmedlare som samarbetar med andra banker

Förbättra din kreditvärdighet genom att betala räkningar i tid

Ansöka med en medsökande som har bättre kreditvärdighet

Vänta tills eventuella betalningsanmärkningar har försvunnit (minst 3 år)

Samlingslån trots många UC-förfrågningar

Alla låneföretag gör en kreditupplysning innan de beviljar ett lån. De flesta använder UC (Upplysningscentralen), och varje förfrågan registreras och syns i 12 månader. Många förfrågningar kan påverka din kreditvärdighet negativt.

För att undvika onödiga UC-förfrågningar bör du använda en låneförmedlare. Då räknas det bara som en förfrågan, trots att din ansökan skickas till 30-40 banker.

Samlingslån utan UC

Vissa långivare använder andra kreditupplysningsföretag istället för UC:

- Creditsafe är det vanligaste alternativet

- Bisnode/Dun & Bradstreet används av vissa långivare

Eftersom samlingslån ofta handlar om större belopp använder de flesta seriösa långivare UC. Men har du många UC-förfrågningar sedan tidigare kan ett lån utan UC vara värt att undersöka.

Samlingslån med låg kreditvärdighet

Har du låg kreditvärdighet kan det vara svårare att få ett samlingslån, men det är inte omöjligt. Flera låneförmedlare samarbetar med långivare som accepterar låntagare med lägre kreditpoäng.

Samlingslån med betalningsanmärkning är svårare men inte omöjligt. Vissa specialiserade långivare accepterar ansökningar även med anmärkningar, om inkomsten och övrig ekonomi ser tillräckligt bra ut.

Tänk dock på att räntan ofta blir högre om din kreditvärdighet är låg. Jämför alltid den effektiva räntan för att se den verkliga kostnaden.

Om du har en aktiv skuld hos Kronofogden blir det betydligt svårare. I det fallet behöver du först lösa dina befintliga skulder. Går inte det kan du ansöka om skuldsanering.

Behöver du oberoende rådgivning?

Hallåkonsument är ett initiativ från Konsumentverket som ger oberoende råd och vägledning om lån och krediter. Besök hallakonsument.se för tips och information om dina rättigheter som låntagare.

Vanliga frågor om samlingslån

Vad är ett samlingslån?

Vad är ett samlingslån?

Ett samlingslån är ett privatlån som du tar för att betala av alla dina befintliga lån och krediter. Istället för flera räkningar med olika räntor får du en enda faktura per månad, oftast med en lägre ränta.

Hur mycket kan jag spara med ett samlingslån?

Det beror på vilka räntor du har idag. Om du samlar kreditkortsskulder med 18-20 % ränta till ett samlingslån med 5-8 % ränta kan du spara tusentals kronor per år. Använd en låneförmedlare för att se vilken ränta du kan få.

Går det att hitta ett samlingslån utan UC?

Det finns långivare som använder andra kreditupplysningsföretag som Creditsafe istället för UC. Men eftersom samlingslån ofta handlar om större belopp använder de flesta seriösa långivare UC. Om du använder en låneförmedlare blir det bara en UC-förfrågan trots att ansökan skickas till många banker.

Kan jag samla lån om jag har betalningsanmärkning?

Vissa långivare accepterar låntagare med betalningsanmärkning, men det är svårare att bli godkänd och räntan blir ofta högre. Om du har en aktiv skuld hos Kronofogden behöver du i regel lösa den först.

Vad är nackdelarna med samlingslån?

Den främsta risken är att du väljer en längre återbetalningstid, vilket ger lägre månadskostnad men kan innebära högre total kostnad. Det finns också en risk att du tar nya lån efter att ha samlat de gamla, vilket förvärrar skuldsituationen.

Kan jag samla snabblån och smslån?

Ja, det är ofta fördelaktigt att samla dyra smslån till ett billigare samlingslån. Smslån har ofta effektiva räntor på 30 % eller mer, medan ett samlingslån kan erbjuda räntor från 4,50 %.

Hur påverkar ett samlingslån min kreditvärdighet?

Att samla flera lån till ett kan förbättra din kreditvärdighet hos UC på sikt, eftersom du har färre aktiva lån. Tänk dock på att varje ny kreditupplysning registreras och kan påverka kreditvärdigheten tillfälligt.

Hur lång tid tar det att få ett samlingslån?

Hos de flesta låneförmedlare tar ansökan bara några minuter. Du får ofta svar samma dag och pengarna utbetalas inom 1-3 bankdagar.