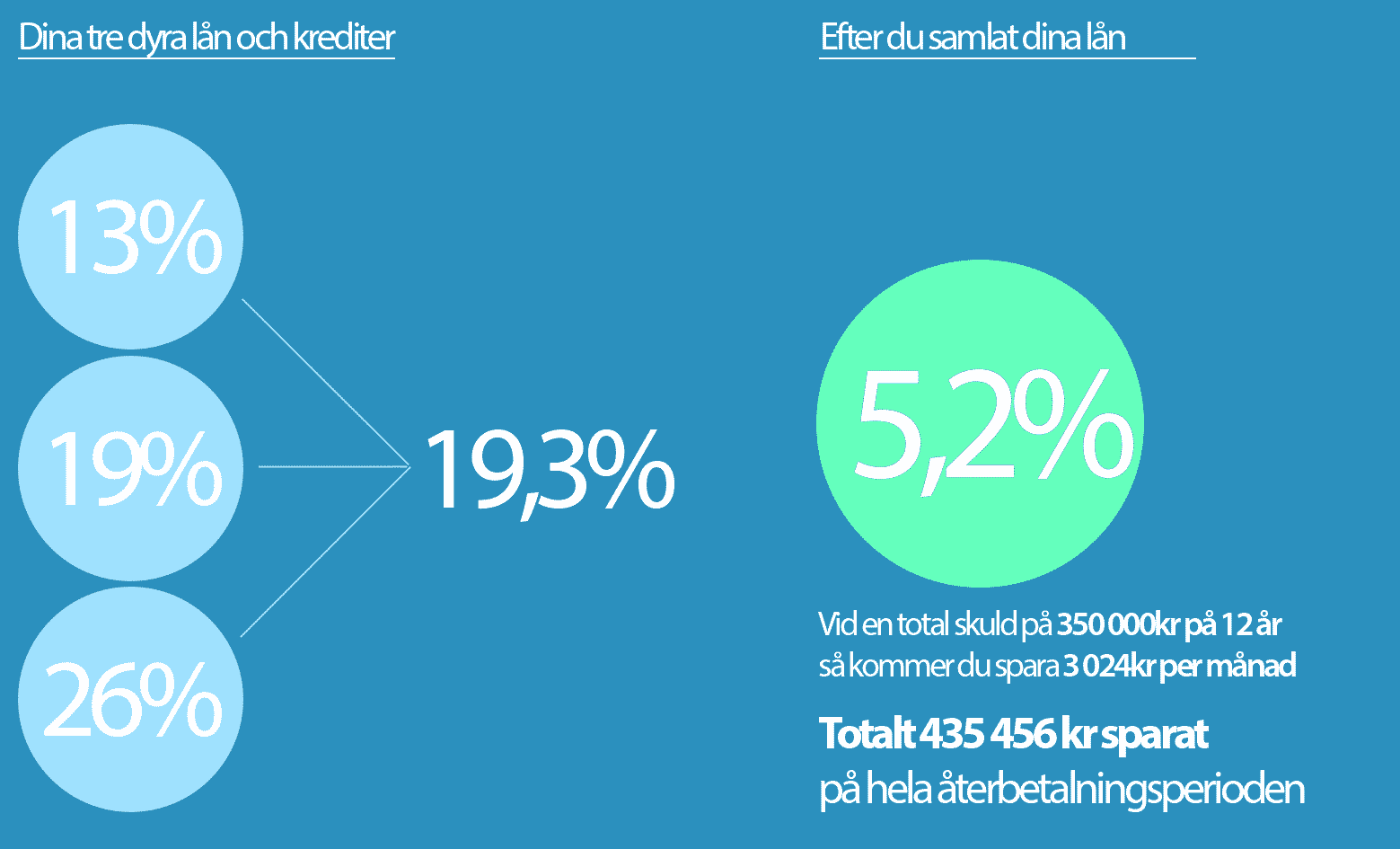

Vad är samlingslån? Ett samlingslån innebär att du tar ett nytt privatlån för att betala av alla dina befintliga lån och krediter. Istället för flera räkningar varje månad får du en enda faktura med en lägre ränta.

Månadskostnaden på ett samlingslån blir nästan alltid lägre jämfört med att ha flera aktiva lån, särskilt om du har dyra kreditkortsskulder eller smslån. Med räntor från 4,50 % kan du spara tusentals kronor per år.

Vi har jämfört de bästa samlingslånen i Sverige så att du snabbt kan hitta det alternativ som passar dig.

Kommentarer